今年6月下旬以来,国内PA6市场商谈重心开启下行通道,至下旬已跌600元/吨,交投氛围较为一般。短期利好支撑不足,预计价格仍有下滑可能性。

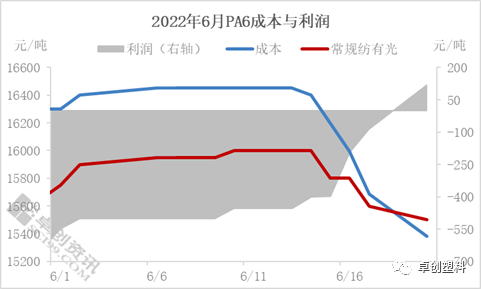

如图所示,进入6月下半月以来,国内PA6市场走势趋弱。截至21日收盘,聚合工厂常规纺有光切片主流出货重心参考15300-15500元/吨现金自提,较月中旬下跌600元/吨,跌幅为3.75%,较上月同期上涨0.33%。另外,高低价差拉大,北方偏低有报14400-14600元/吨现金自提,基本场内实单可据量商谈,较为灵活。分析市场走势的原因来看,第一,原料己内酰胺中石化挂牌价与华东液体现货市场价均下跌,PA6成本端支撑作用减弱;第二,下半月部分聚合工厂库存水平偏多,已超出合理库存;第三,下游需求持续疲软,聚合工厂出货阻力较大。综上所述,目前国内PA6市场弱势运行,下面具体来看影响因素。

首先来看第一个影响因素,不难看出,6月份以来PA6常规纺有光切片价格走势与PA6成本线走势大体一致。上半月来看,成本线向上震荡,PA6价格跟随走高,这一阶段PA6盈利能力较弱,紧跟成本线走势。下半月来看,原料己内酰胺成交重心回落,成本线快速下行,成本端支撑减弱下,PA6价格也震荡走低,直至下旬PA6利润面略见好转。由此可以看出,PA6价格波动与成本线走势有较强关联性,成本面的涨跌是目前PA6价格走势的关键性影响因素。

第二个因素来自PA6聚合工厂的企业库存水平,如图所见,截至上半月,PA6厂家平均库存天数在11天,较上月同期增加3天。据悉,较多厂家合理库存天数为7-10天,而目前均值已在11天,因为部分厂家实际库存已有压力。企业库存采用固定抽样方式,产能占比65%。从趋势上来看,进入6月份企业库存水平逐渐提升,难以支撑价格长期处于高位。

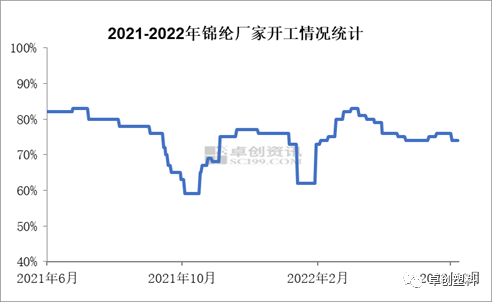

最后来看主要下游锦纶的开工水平,目前国内锦纶行业开工负荷率在75%,较上周提高1个百分点。从图4可以看出,尽管当前锦纶行业开工水平略见恢复,但整体并不在高位,且锦纶厂家观望情绪不减。6月份仍处于传统淡季,需求未见较好改善,因此对PA6价格走势支撑一般。 后市展望:就目前而言,国内PA6市场利空要素主导,原料己内酰胺价格走势偏弱,PA6自身供应充足且出货阻力不减,下游需求不旺,PA6新订单跟进不多,预计短期PA6市场偏弱整理,但跌幅或有限。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-9-19 08:35

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.