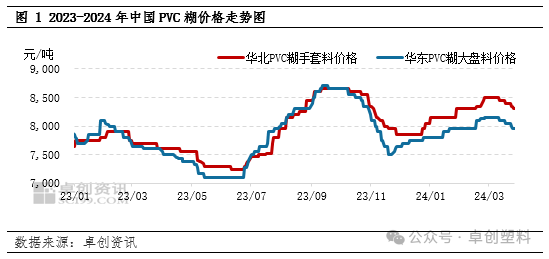

2024年一季度PVC糊市场供需基本面压力不大,但市场心态逐步转弱,价格走势先涨后跌。二季度PVC糊供应压力逐步增加,需求端暂时难寻亮点,价格重心或较一季度下移。2024年一季度国内PVC糊价格呈先涨后跌走势,华东市场PVC糊大盘料均价7993元/吨,环比微涨0.01%,同比上涨2.65%;华北市场PVC糊大盘料均价8313元/吨,环比上涨1.77%,同比上涨6.98%。 从季度内的价格走势来看,今年1-2月份手套料需求较好,春节前下游补货需求增加,供应端企业库存偏低,PVC糊价格接连上涨。3月份大盘料需求支撑不足,市场心态偏弱,企业出货压力增加,价格走势下行。其中一季度高点在3月上旬,华东市场PVC糊大盘料日均价格8150元/吨,华北市场PVC糊手套料日均价格8500元/吨;低点在1月初,华东市场PVC糊大盘料日均价格7800元/吨,华北市场PVC糊手套料日均价格8150元/吨。

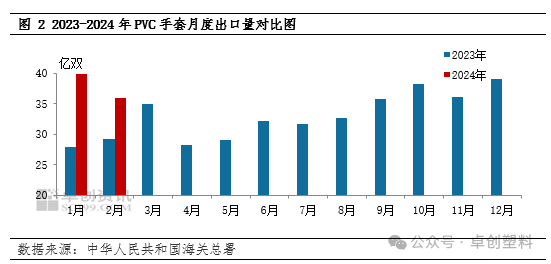

2024年一季度价格走势的主要逻辑如下:1.需求端表现不一,大盘料需求平淡,手套料需求较好;2.受手套料需求支撑,微悬浮法企业出货好转,企业调整大盘料与手套料产出比,缓解供应压力;3.春节前市场心态较好,节前部分下游补货需求明显,但节后需求恢复有限,且出口量逐月下降,市场心态转弱,对价格形成偏空影响。 手套制品出口持续向好 支撑手套料需求 2024年一季度PVC手套制品出口较好,根据中华人民共和国海关数据显示,2024年1-2月PVC手套出口量在75.74亿双,同比2023年同期增加32.91%,较2023年11-12月出口量增加0.71%。自2023年四季度PVC手套制品海外需求增加,主要是因为海外手套制品库存下降,海外市场补货需求增加,带动PVC手套制品出口需求增量明显。据了解,因夏季手套制品更换频率增加,海外市场提前备货,所以2024年3月份手套制品海外需求仍维持向好,预计整体一季度PVC手套出口量维持高位,支撑手套料需求。

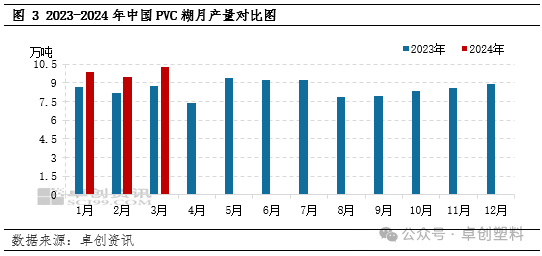

行业开工维持较高 企业出货库存压力不一 相较去年同期来看,2024年一季度PVC糊产量增幅高达12.28%,一季度PVC糊总产量在29.55万吨。行业开工负荷率72.41%,较去年同期提升8.9个百分点。虽然行业开工负荷率维持偏高,但1-2月份大部分企业库存无忧,原因在于春节前期部分PVC糊企业预售订单接单理想,一方面是手套料需求支撑,另一方面春节前大盘料下游制品企业节前补货需求较好。但进入3月份市场大盘料需求恢复不及预期,部分下游制品行业如皮革、玩具等行业开工及订单偏弱,需求疲软,尤其乳液法PVC糊企业出货压力增加,价格下行幅度明显。微悬浮法PVC糊企业因手套料需求支撑,企业调整手套料与大盘料产出比,整体压力不大,价格降幅不及乳液法牌号。

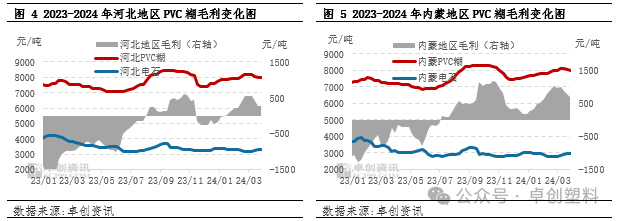

单产品毛利较好 行业开工维持偏高 支撑一季度PVC糊行业开工负荷率维持偏高,除了企业库存无压力,预售较好外,单产品盈利维持向好,也是支撑行业开工维持偏高的原因。一季度来看,北方外购电石的PVC糊企业单产品平均毛利480元/吨,较去年四季度增135元/吨,较去年同期增1437元/吨。1-2月电石供应充裕,且受春节假期影响运输转慢,价格重心下移,而PVC糊价格走势上行,PVC糊单产品盈利偏高。3月份电石供应偏紧,价格走势上行,虽然PVC糊价格松动,但跌幅有限,整体PVC糊盈利仍较乐观。

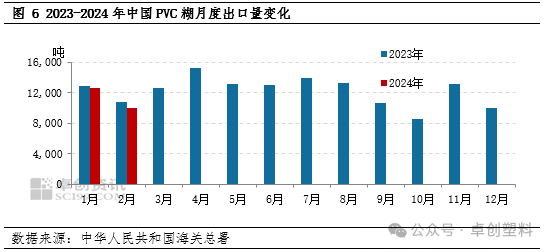

月度出口量下滑 个别企业库存压力增加 根据中华人民共和国海关总署数据显示,2024年1-2月PVC糊出口量在2.26万吨,较去年同期减少4.12%,较2023年11-12月减少2.10%。出口量减少一方面是因为2月春节假期影响,另一方面出口至欧洲方向货源结算周期拉长,影响当月出口量。据了解,3月份出口至欧洲方向货源或将继续减少,且该情况将会持续一段时间。受此影响,华东某乙烯法PVC糊企业3月出口量减量明显,企业库存及内销压力增加。

展望二季度,PVC糊基本面改善预期有限,成本端支撑偏弱,市场参与者信心不足,预计市场价格重心较一季度下行。 计划检修企业不多 供应端压力尚存 预计二季度计划检修的PVC糊企业有限,行业开工负荷率或维持偏高水平,企业供应压力将继续增加,市场价格存下行预期,如若跌幅增大,外购电石的PVC糊企业将会先行亏损,后续仍需关注如若企业亏损情况增加,不排除个别企业有提前检修可能。

需求预期不一 整体难有明显提振 需求端来看,二季度下游制品行业需求预期或表现不一。手套料下游手套制品行业二季度开工或维持向好,目前部分大型手套制品企业4-5月订单已经接满,对手套料需求仍存支撑,但下游心态略有变化,一方面是因为3月份大盘料价格开始下行,将拖累手套料价格;另一方面部分手套制品企业仍有部分原料库存,所以对高价的手套料需求转淡,手套料价格存下行预期。 大盘料下游皮革制品等行业二季度尚处于需求淡季,涂层布、玩具等行业需求或变化不大,但下游心态欠佳,一季度末PVC糊价格开始下行,且增塑剂价格重心下移,部分下游制品行业制品接单价格松动,下游对原料采购积极性转弱。二季度下游制品行业或在价格下行阶段继续刚需采购为主,市场参与者谨慎心态或延续。 出口方面,预计出口至欧洲方向货源减少,二季度出口量存减少预期,部分企业出口转内销压力增加。 成本端支撑不足 氯碱综合毛利存减少预期 二季度电石价格有下跌预期,一方面电石开工恢复,供应量增加,另一方面PVC粉检修逐步增多,对电石需求量减少。而同期烧碱价格也有下跌预期,主要是由于4月份烧碱供应端多数地区开工维持偏高,需求端预期变动不大,部分终端有一定库存,采购积极性或将一般。5月份随着供应端检修增多,供应压力或将缓解,价格或有提振。6月份进入需求传统淡季,价格或将再度承压。综合来看二季度电石及烧碱均有下跌预期,PVC糊成本支撑一般。 整体来看,二季度PVC糊行业暂未进入集中检修季,供应端存量产能利用率仍维持偏高,企业库存及出货压力逐步增加;需求端难言乐观,出口存偏弱预期,预计PVC糊价格或继续下行,但后续关注若PVC糊企业出现亏损情况,不排除部分企业有提前检修或降负荷缓解供应压力。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-2-5 18:41

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.