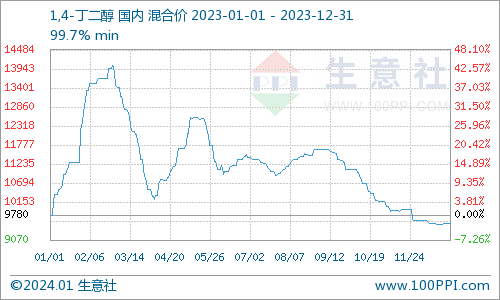

首先回顾一下2023年BDO市场走势,2023年国内BDO市场行情高位回落,年初平均价格为9780元/吨,年底BDO均价为9535元/吨,跌幅2.50%。由BDO价格走势图中可以看出,2023年BDO最高价出现在2月底,最高价格为14033元/吨,BDO价格最低点出现在年末,最低价格为9535元/吨,最大振幅为47.17%,整体来看国内BDO走势上半年波动剧烈,下半年震荡走低为主。  具体来看,2023年开年,受生产企业装置检修及竞拍价格高位拉动,同时下游行业随着需求逐步恢复及成面支撑偏强带动,行情多数偏上运行;贸易商持货货源有限,多数封盘不报,另外出口市场良好,带动国内BDO行情整体上移。随着主要生产企业新疆新业、国泰新华装置陆续重启,供应端增量较多,BDO供应层面存利空,下游行业成本承压,BDO行情“到头向下”。 二季度,生产企业为满足产业链生产需要,部分外采竞拍价格较高,一度提振市场氛围高涨。劳动节前夕,部分下游追涨备货,持货厂商低价惜售意愿偏强,市场重心坚挺上行。随着检修装置陆续重启,供应量随之增加,下游NMP行业跟随原料端跌势行情下行,聚氨酯领域TPU、PU浆料负荷4-5成附近,PBAT行业开工热情不高,抑制对原料采购积极性。 三季度,BDO市场行情受困于供需矛盾在窄幅整理为主,企业装置检修居多,开工率在低位,而“金九银十”需求旺季并未出现,市场重心偏低端运行。四季度,新增产能装置开工稳定及新产能产品陆续投放市场,利空市场心态,需求端无利好消息,BDO市场价格跌至近年来低位。

供应面,近年来BDO新增产能较多,行业将迎来快速扩张周期。2022年,我国BDO产能276.3万吨。据统计,2023年,新投产装置为:内蒙古华恒两套10.4万吨/年、内蒙古三维两套15万吨/年、宁夏无恒化学一套14万吨/年、新疆蓝山屯河一套10万吨/年。2024年,万华化学(宁夏)32万吨/年、福建中景石化60万吨/年等7套装置存投产预期;2025年,浙石化60万吨/年、恒力石化60万吨/年装置也计划投产。预计2024-2025年,国内BDO确定性较高的新增产能分别约160万吨、50万吨,2024年底前国内BDO产能将达600万吨。供应层面快速扩张的产能将使供需矛盾加剧,供应面偏利空影响。

按照国际通行的标准,产能利用率超过90%为产能不足,79%-90%为正常水平,低于79%为产能过剩,而低于75%为严重产能过剩。据生意社数据统计,2023年BDO行业开工率维持在6-7成,BDO行业严重产能过剩。部分企业即将上市项目力争全力打通从BDO到氨纶、锂电池溶剂、可降解材料与工程塑料、医药中间体的四大全产业链条,全产业链一体化项目的不断完善,将有效改善BDO行业产能过剩的局面。

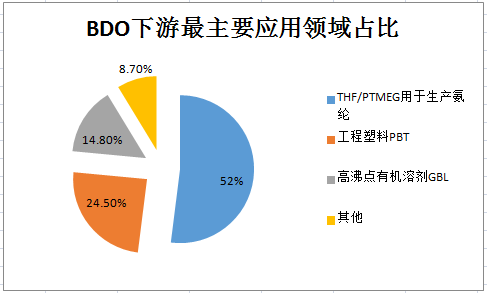

需求面,BDO下游主要有四氢呋喃(THF)、聚对苯二甲酸丁二醇酯(PBT)、聚对苯二甲酸-己二酸-丁二醇酯(PBAT)、聚丁二酸丁二醇酯(PBS)和γ-丁内酯(GBL)等产品。THF/PTMEG(聚四氢呋喃)主要用于生产氨纶,是BDO下游最主要应用领域,消费占比接近52%。工程塑料PBT和高沸点有机溶剂GBL是BDO当前另外两个主要消费领域,占比分别为24.5%和14.8%。据协会(中国化纤协会氨纶分会)统计,2024年,氨纶新增产能计划仍存,随着经济情况逐步恢复,市场信心提振,氨纶的需求将逐步改善。将进一步有效拉动BDO产业链需求持续扩增。

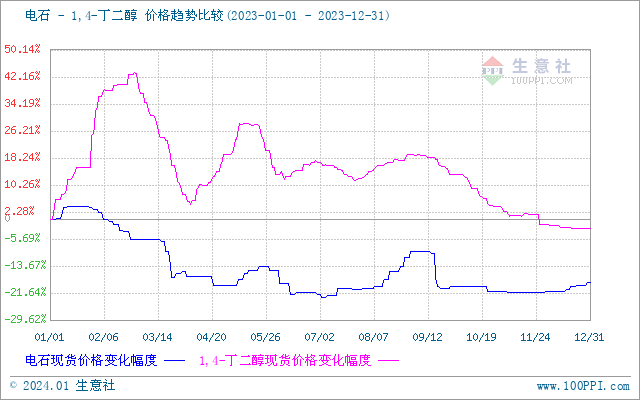

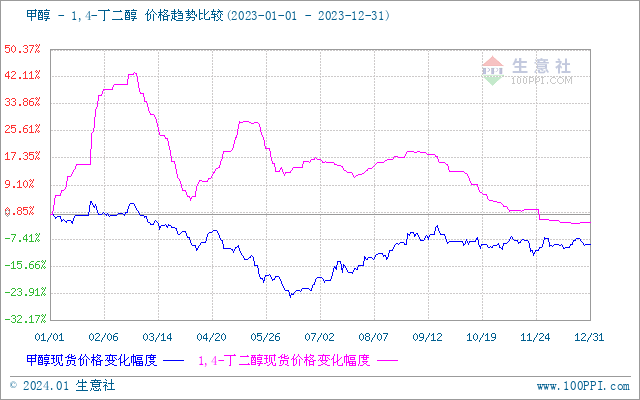

当前已投产的BDO装置以炔醛法为主,占产能的93.62%。炔醛法使用电石及甲醇作原料,生产1吨BDO需要消耗1.15吨电石以及0.91吨甲醇。BDO生产成本公式为:1.15电石+0.91甲醇+3500装置人工(各厂略有差异)。截止2023年底,据专业研究机构统计的电石价格为3016元/吨,甲醇价格为2450元/吨(西北地区略低),核算BDO生产成本约为9200元/吨左右,目前生产企业对外报价已接近成本线,利润严重压缩。 目前BDO价格已跌至成本线,装置开工率维持在六成,产能严重过剩。部分企业即将上市项目力争全力打通从BDO到氨纶、锂电池溶剂、可降解材料与工程塑料、医药中间体的四大全产业链条,全产业链一体化项目的不断完善,将有效改善BDO行业产能过剩的局面,预计不久的将来,BDO市场低迷行情或将有所改变。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-3-12 12:40

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.