近期,烧碱市场活跃度有所升温,交投情况好转,叠加个别烧碱装置负荷不稳,碱企出货情况尚可,受自身库存压力较小支撑,本周(1月15-19日)烧碱市场重心较前期有所上移,但趋势性上涨仍需更多利好因素驱动。 当前国内液碱市场情况 1.市场价格走势

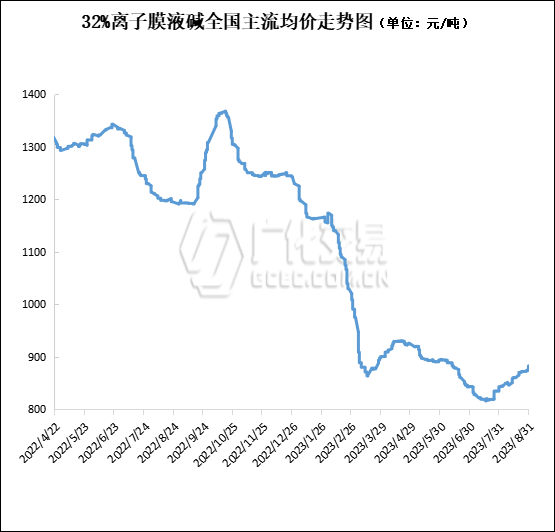

本周,国内液碱市场窄幅下滑,全国32%离子膜碱均价较上周同期下跌0.45%。北方地区来看:周内山东地区有企业降负荷运行,市场货源供应减少,并且前期价格跌至低位,大多企业价格有所调涨。华北地区受外围山东地区价格上行影响,叠加厂家出货节奏尚可,区域内价格有所上调。西北地区供需关系较为稳定,企业持稳出货,价格重心以稳为主。 南方市场来看:华东地区企业出货节奏温和,市场供需两端变化不大,受周边市场价格走高提振下,价格顺势调涨。华中地区需求维持刚需采购,供应平稳,整体市场波动有限,偏稳运行。华南地区因码头到货减少,市场供应表现紧张;然下游需求难见增量,限制市场上涨,市场价格窄幅上行。 截至1月18日,国内主流地区液碱市场参考价格如下:

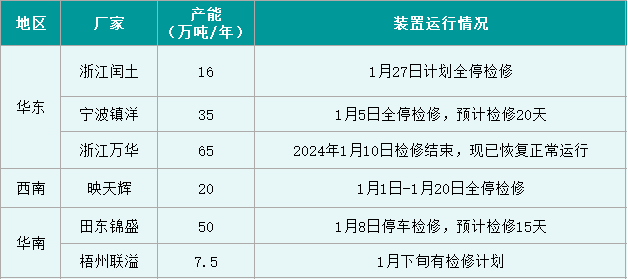

2.厂家装置动态

本周,氯碱企业开工率在81.78%左右,较上周下降0.77%。前期检修装置暂未恢复,整体开工水平大稳小动。下旬有装置检修安排计划,预计届时开工水平或小幅下降。 当前国内片碱市场情况 1.市场价格走势

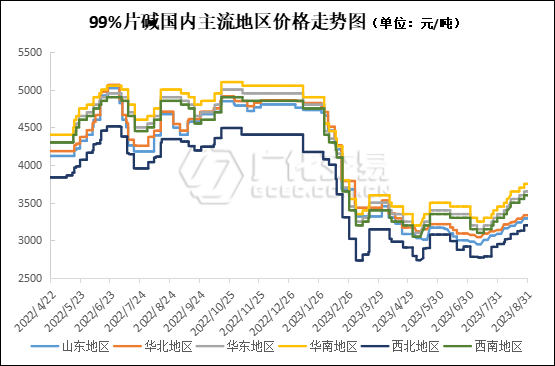

本周,国内片碱市场稳中上行,各主流市场价格根据自身情况灵活调涨。目前,西北地区主流成交价格在2754-2780元/吨,山东地区主流成交价格在3000-3020元/吨。本周,部分片碱生产装置开工负荷不满,市场供应压力有所缓解;并且部分主流碱厂主要交付预售订单,出货情况良好,库存压力不大。叠加前期片碱市场价格降至低位,部分低端价格有所调涨。不过,由于下游采购积极性依旧平平,一定程度上限制市场涨势,整体市场涨后归于平稳运行。 截至1月18日,国内主流地区片碱市场参考价格如下:

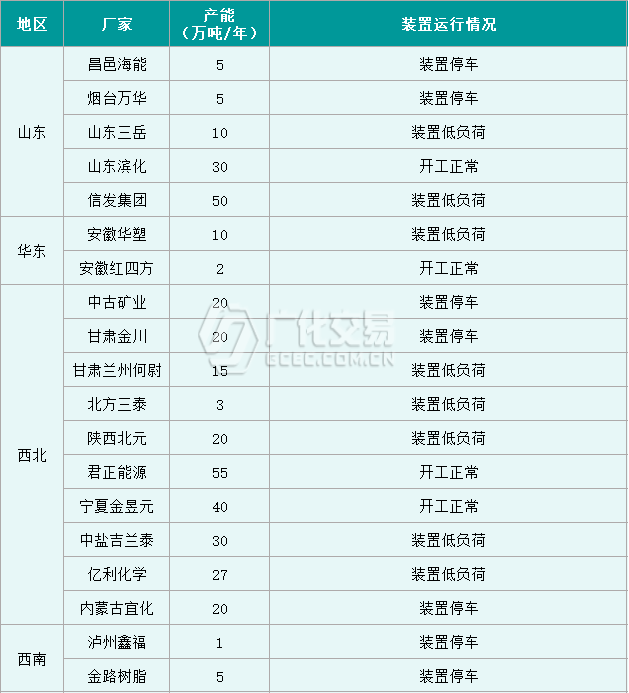

2.厂家装置动态

本周,国内片碱企业生产装置大部分稳定运行,西北地区内蒙古宜化企业装置停车,市场供应量有所减少。近期暂无片碱装置检修安排,预计片碱供应或保持稳定。 上下游行情分析 1.液氯市场情况 本周国内液氯市场稳中有涨。周内,氯碱企业多维持正常生产,供应保持稳定,下游环氧氯丙烷对液氯需求预缩增加,液氯企业出货顺畅,价格顺势上调。整体市场重心稳中上移。随着价格上涨,下游或存抵触情绪,需求减少预期。预计下周国内液氯市场或暂稳过渡。 2.氧化铝市场情况 本周,氧化铝长单采购价格稳定。目前,山东地区32%离子膜碱现金出厂价执行700元/吨;其他地区采购价格稳定,山西孝义地区50%离子膜碱送到价格在2590元/吨(折百);河南地区32%离子膜碱送到折百价格在2850-2950元/吨;广西地区50%离子膜碱送到终端执行3060-3160元/吨(折百)。 从市场了解来看,临近春节,部分矿石已提前进入放假状态,并且冬季冻采以及北方大雪天气影响矿石开采及发运,矿石供应持续紧张,氧化铝厂家开工水平下降,整体市场货源供应持续紧张,价格受成本支撑持续上行;电解铝方面,目前行业利润可观,电解铝开工情况较好,对氧化铝需求支撑尚可。预计下周国内氧化铝市场或保持高位运行。 后市预测 液碱方面,液碱生产装置运行偏稳,供应预期变化不大;个别下游开始节前备货,市场交投情况存好转迹象,对市场有一定支撑,预计近期液碱市场或稳中上行,但涨幅不大。片碱方面,片碱装置预期大多维持稳定生产,市场稳量供应;下游需求开工情况变动不大,对片碱刚需采购维持,片碱企业将稳定出货,预计下周国内片碱市场或持稳运行。后期需关注氯碱企业装置检修动态及主力下游开工情况。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-3-12 23:42

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.