近几年中国PTA在产能高速扩张下,国内产量出现大幅提升,进口供应明显下降,在产能过剩背景下,2023年PTA供应情况又将如何波动呢?

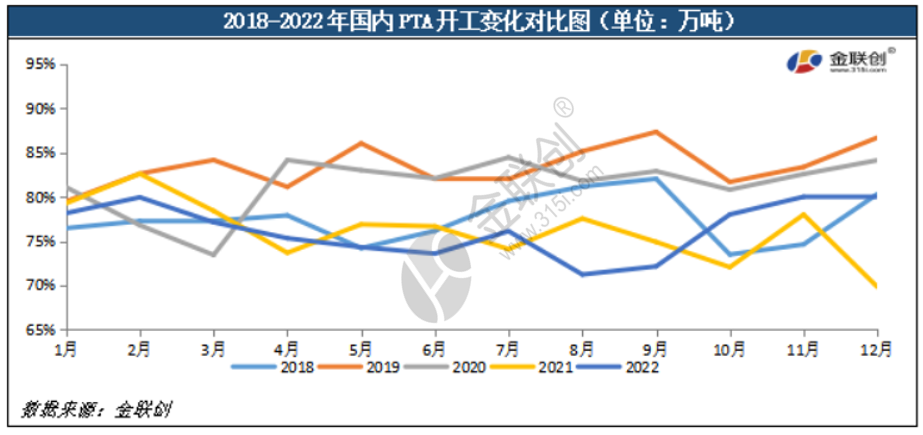

2018年年度国内PTA平均开工维持在77%附近水平,最低开工率74%附近,最高开工率维持82%。而2019年成为聚酯行业转折性一年,上下游的新装置纷纷上马。PTA生产企 业盈利较好,故2019年全年开工率维持在83%,为近几年来开工率最高的一年。2020年第一季度,新冠肺炎疫情突袭而至,我国实行停工停产,企业开工率急速下滑至73% 。后随着疫情的有效防控,企业开工恢复稳定状态,维持在82%。2021年,在“双控”政策影响下,PTA行业供需双减,PTA平均开工维持在76%,最低开工率69%,最高开 工率82%。2022年俄乌冲突引发的能源价格暴涨、全球经济衰退等影响,上下游产品盈利弱化,行业竞争压力愈渐加重,PTA行业景气度逐渐回落。本年国内PTA平均开工 率达到历年最低水平,维持在75%附近,最低开工率64%附近,最高开工率维持86%。

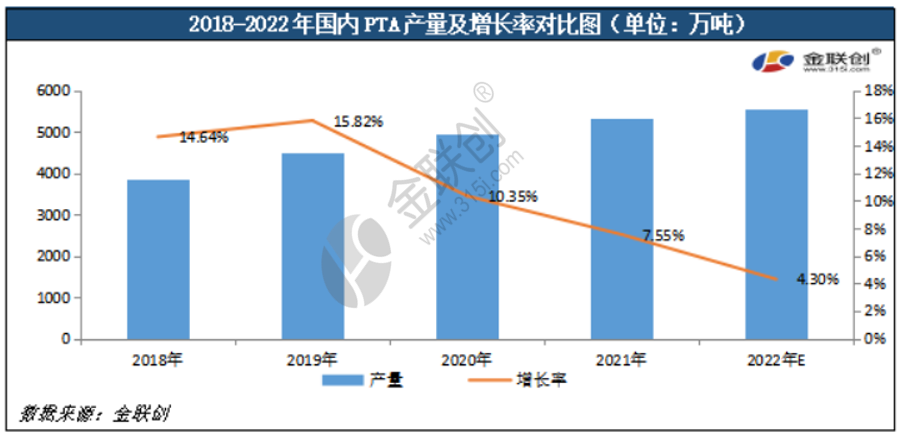

2018-2022年国内PTA产量呈递增态势,但增长速度放缓后逐渐下滑。多套PTA新装置投产后,国内产能过剩局面加剧,尽管下游聚酯新增产能投放,需求稳定增加,带动 PTA产量增长,但整体增长速度有所放缓。2022年国内PTA产量5547万吨,较去年增长4.30%。

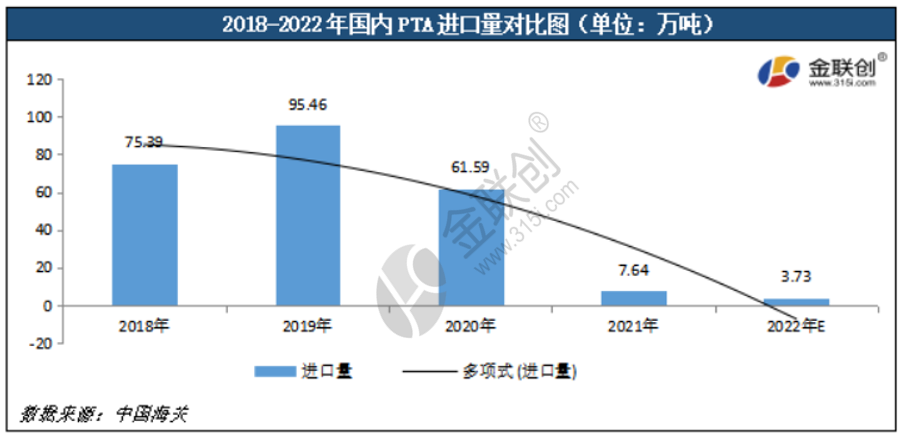

2018年-2019年中国PTA进口量呈递增态势后,2020年-2022年有所下滑,其中2021年下滑幅度较大。一方面原因是PTA新产能投放集中,国内PTA产能供应过剩,部分下游 聚酯工厂就近采购原料;另一方面是海运费大幅上涨,集中箱供不应求,迫于成本压力,大部分商家取消进口货改用国内货为主。2022年进口量达到历年最低水平,总进 口量约3.73万吨,较去年同期减少3.91万吨,跌幅51%。 综合来看,近几年中国PTA在产能高速扩张下,国内产量出现大幅提升,进口供应明显下降,在产能过剩背景下,2023年PTA供应情况依旧增加。未来PTA产业链产能呈现 缓慢增速情况,原有的PTA企业扩增明显,部分下游企业扩增原料装置,达到产业链向上游拓展的趋势,实现从“原油-PX-PTA-聚酯”的全产业链发展模式,一体化项目 得到飞跃式的发展。在此发展的过程中,PTA行业格局也出现了新特征,PTA市场依旧呈现供应过剩局面。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2024-10-28 02:26

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.