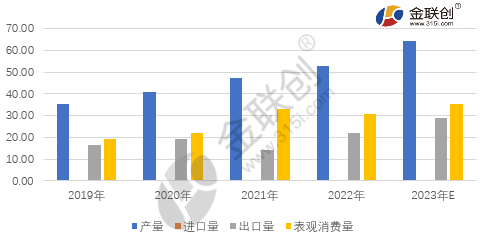

2022年,中国丁酮市场供应明显趋于过剩。期间丁酮行情大幅波动,并在4月中上旬实现近十年以来的价格最高点。过高的原料价格叠加终端需求的缩水,下游行业胶黏剂、涂料等难以盈利,开工意愿大幅下滑,部分替代品谨慎生产。此外,后期受阶段性的疫情反复、全球经济下滑以及天气异常波动引发局部限电的等因素影响,下游生产一直不高,年内总体需求规模缩减,而供应方面齐翔腾达8万吨/年扩建装置投产后,虽开工时间偏短,但总体年内产量处在增长阶段,供需矛盾加重。

2022年中国丁酮产量预期为52.95万吨,由于年内丁酮行情以跌为主,企业利润持续收缩,部分节点存有亏损表现,因此综合开工意愿不高,且齐翔新产能下半年长期处于停车状态,企业开工水平偏低,产量同比仅小幅提升11.96%。从丁酮进出口方面来看,我国丁酮以出口为主,因国际市场价位长期居高,国际地缘政治波动及地震等等引发局部时间点出现供应缺口,2022年我国丁酮出口对比去年大幅提升,据统计,2022年出口量预期约为22.10万吨,同比大幅增长55%。同时,丁酮进口量微乎其微可以忽略不计,因此对外依存度很低。从丁酮消费情况来看,主要下游依旧为胶黏剂、PU浆料及涂料等方面,但由于原料丁酮大涨大跌压制一定需求量,此外疫情、全球经济偏弱以及终端需求低迷长期压制买盘,因此年内需求规模出现下降表现,后续主要关注且随电子、汽车等行业发展风口对部分下游的带动提升为主。2022年我国丁酮表观需求量预计在30.91万吨,同比下降约6.76%。 就未来预期而言,2023年我国丁酮市场延续2022年供应过剩的状态,且有继续加重的风险。2023年随丁酮新增产能持续投产释放,主要是安徽中汇发及惠州宇新化工共计18万吨/年装置有投产计划,届时丁酮产能将大幅提升至101.7万吨左右。而需求规模扩张缓慢背景下,市场恶性竞争加强,供需失衡将长期掣肘行情的好转,进一步引发市场观望情绪的上升,操作愈发谨慎。后期主要关注点在于宏观方面疫情的放开及其他政策刺激能否对需求带来实质利好,此外关注地缘政治波动及国际装置生产变化刺激阶段性出口向好情况。在供需压力较大背景下,2023年丁酮市场或将延续2022年下半年的弱势震荡行情,预计主要华东市场价格在6000-9000元/吨间波动调整。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2024-10-28 00:27

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.