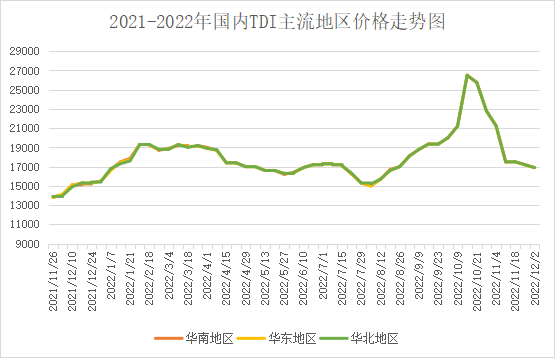

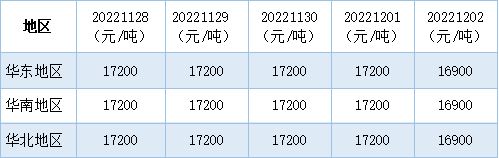

上周(11.28-12.2)国内TDI市场弱势下滑,截至上周,华东地区国产货带票出库报盘参考16900元/吨。环比下调300。

上周国内TDI市场持续下滑。受国内疫情影响,物流受阻,加之买气不足,部分工厂报价下调,贸易商报盘跟降为主,市场商谈重心走低。整体下游采购积极性不高,业者心态偏弱。预计短线国内TDI市场延续偏弱运行,观望下游采购情况。 国内工厂装置动态

上周国内甲苯市场局部下探。原油市场有涨有跌。华东市场先抑后扬,华北华南市场弱势运行。加之港口货源堆积,现货流通受阻;国内TDI美金报盘在2350美元/吨FOB;国内软泡聚醚市场表现偏弱。上游环氧丙烷市场窄幅向下。下游采买需求平淡,市场成交放量有限。山东地区散水软泡主流商谈9100元/吨。华东地区散水软泡主流商谈9100-9300元/吨;华南地区散水软泡送到在9100-9300元/吨;山东高回弹散水现金出厂主流在9400-9600元/吨附近,山东POP2045/3628散水现金主流在10200-10400元/吨附近,新桶价格700-750元左右包装费。 后市展望 原材料:国际原油窄幅向上。下游采买积极性不高,市场成交氛围清淡,贸易商心态不一,预计短线国内震荡运行。供应面:甘肃银光10万吨装置市场消息传闻第四季度重启;烟台巨力5+3万吨装置尚未重启。需求面:国内软泡聚醚市场表现偏弱。上游环氧丙烷市场窄幅向下。下游采买需求平淡,市场成交放量有限,持续关注市场消息面指引。出口面:TDI全球供应或持续紧张,继欧洲大规模停车降负后,北美区域,因原料成本支撑且TDI处于供应不足状态,北美TDI装置或存检修降负可能。匈牙利宝思德、沙特陶氏装置均有闻低负、降负运行。 综合来看,国内TDI市场持续下滑。受国内疫情影响,物流受阻,加之买气不足,部分工厂报价下调,贸易商报盘跟降为主,市场商谈重心走低。整体下游采购积极性不高,业者心态偏弱。预计短线国内TDI市场延续偏弱运行,观望下游采购情况。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2024-11-27 05:38

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.