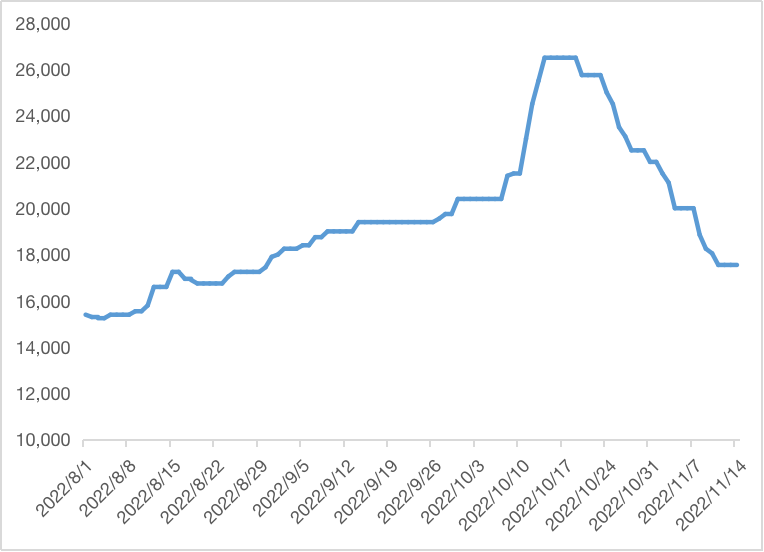

自今年10月下旬开始,国内TDI市场进入下行通道,短短三周左右,市场价格由10月中旬的顶点26000元/吨下跌至如今的17500元/吨附近,已下跌8500元/吨,整体跌幅超过30%。

2022年8月-11月华东TDI市场均价 单位:元/吨。 本轮市场深度下跌既在预料之中,又超出想象之内:市场需求支撑乏力,连续跳涨之后价格回调符合多数业者的心理预期,但回调速度如此之快,力度如此之大,也超出了很多人的预料之外。究其原因,主要有三点: 一、供应紧缺之基本面利好出尽,需求疲软之基本面利空持续 回顾本轮上涨,最大的利好支撑是海外装置降负停产,中韩装置集中检修将至,然而至11月初,万华化学、韩国巴斯夫、韩国韩华等装置均处于检修中,但市场上现货供应并没有出现明显的紧缺,而预计11月中下旬几大装置均将重启,供应显著增加,是为利好出尽即利空。与此同时,需求疲软的基本面利空却没有明显的好转迹象。 二、出口增量不及预期,全球供应紧张遭受质疑 海关数据显示8月份中国TDI出口量较7月减少14.20%,较去年8月减少8.89%。但因为8月份处于涨价初期,供方封盘不报,下游观望不买现象普遍,因此市场普遍预期9月份出口将明显放量。但10月下旬发布的海关数据显示,9月份出口量较8月增加19.35%,较去年9月增加18.73%。虽同比环比均呈增长趋势,但增幅不及预期,尤其是出口欧洲的增量寥寥,全球供应紧张的说法遭受质疑。 三、疫情对下游需求压制程度超预期 虽然市场对下游需求疲软早有预期,但本轮多地疫情散发对下游行业的影响程度仍是超过了诸多业者的预期,尤其是广东和河南两个传统海绵生产集中地区,自10月中旬以来疫情形势不容乐观,诸多下游行业降负、停产,部分地区需求呈现断崖式下跌。 11月13日,广东新增本土确诊病例219例、新增本土无症状感染者3941例,累计报告新冠肺炎阳性感染者53662例,河南新增本土确诊病例225例、新增本土无症状感染者2789例,累计报告新冠肺炎阳性感染者15541例。本轮市场跌价,由获利盘开始率先出手,并有效拖拽市场价格,主流报价适当跟进,继而需求端支撑始终疲软,中间商出货压力持续,后续主流报盘持续向低价盘贴近,市场价格崩塌,并随之一泻千里。 后续来看,目前TDI市场整体弱势局面不改,中韩装置检修即将结束,且欧洲科思创、巴斯夫两大装置或将重启,甘肃银光复产时间将至,业主心态偏空,实单继续随行就市出货为主。但连续深跌之下,当前价格已处于相对低位,继续下探将会触及部分厂家成本线,且疫情防控新政策出台后或将对下游需求复苏起到一定改善作用,预计当前TDI市场继续下跌空间较小,后续将止跌企稳,并存小幅反弹空间。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-1-18 20:15

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.