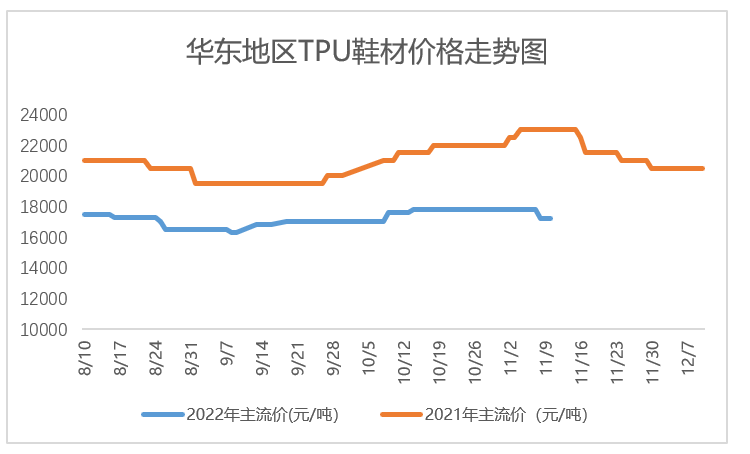

自今年9月8日以来,华南市场TPU主流价格走势呈现窄幅波动状态。从开始的18000元/吨缓慢下跌到9月底的16300元/吨,此时的TPU产业链整体持续低迷,上游主要原材料与下游各领域的需求皆处于弱势整理态势。在进入10月份后,尤其是中国国庆之后,需求有所回升,上下游市场同步进入复工复产状态,TPU产业链各主体开工率环比回升明显,主要产品价格也开始企稳回升。在此期间,华南市场TPU主流价格由1600多元/上涨到17800元/吨的位置后横盘了两周时间,直至11月8日价格才再次下降,收跌于目前的17200元/吨。

总体来看,最近TPU市场情况,大体上不温不火,行业上缺乏明显的边际变化,市场交易较为清淡。主要原因有如下几点: 1、俄乌战况导致的能源危机,以及全球通胀导致的主要国家加息这两件事情的发展并没有出现明显的反转,由此造成的滞涨预期越来越强。首先,原油价格虽然从今年6月份开始见顶,并于目前下降到80-90中枢位置,但这一价格依然处于较高位置,抑制通胀还需油价的进一步降低。其次,美国最新的GDP数据并没有表现出其经济衰退的迹象,其失业率依然保持在较低的位置,员工工资刚性依然明显。在此情况下,美国依然不会放缓加息步伐,根据最新的美联储点阵图看,美债利率有可能上破5.5%。这将会严重抑制世界经济增长步伐,最近各个主要国家先后调低了明年的经济增速预期。这些对明年TPU需求预期造成比较负面的影响。 2、由于中国疫情反复,和动态清零政策的影响,面临着复杂多变的不利局面。一方面由于新冠疫情迟迟不能得到有效的控制,多省市相继爆发了较为严重的疫情,使得社会面的正常经济生活总是迟迟不能正常进行。其中,生产方面,正常的生产秩序被打断,开工率和生产效率下滑;物流运输方面,通行时长与运输成本提高,影响正常的人物流通;需求方面,尤其是个人出行场景的消费受到了严重的影响,相关企业经营压力陡增,企业负债急剧增加。 3、回顾近期TPU上游,主要原材料都出现了一波弱势反弹的走势。其中,华东地区纯MDI从9月初的18000元/吨,反弹到10月中旬的21300元/吨位置后,立刻又回调到18800元/吨的低位。华东地区己二酸则由9月初9000元/吨附近反弹至10月出的11000元/附近,不过同样没有站稳多久,之后一路下跌,目前价格来到9900元/附近。华东BDO价格从9月初的10000元/吨附近,在不到2周时间反弹了40%,站上14000元/吨,之后在10月底又开始急速下跌到11500元/吨。原材料的弱势反弹在抛开整体宏观背景下,主要还是季节性因素造成的,只是在大环境不好的情况下,这个反弹无论是力度还是持续性上都非常有限,各市场的交易氛围较为清淡,各方的提价欲望较高,但能力较低。 面对以上情况,TPU产业链上下游相比去年同期呈现了周期向下的特点,产业链各个环节的价格相对去年同期来说都有一定的降幅。同时,随着TPU产能的不断释放,整个供过于求的压力在阶段性时点上较为明显,对TPU价格形成进一步的压力。 TPU未来一个月的展望 1、从TPU的需求看,下游厂商生产旺季已过,进入年底时分,节假日较多,开工率预计将难有大的起色。因此,需求端对于TPU价格支撑的边际力量弱化。尤其美国在年底还有一次加息,预期50个BP,预期下游市场对于上游大宗商品的预期也较弱,这在一定程度上形成观望情绪,客户多以必要的补库需求为主。 2、从TPU的供给看,在整体市场预期较低的情况下,厂商采购将较为谨慎,尤其是上游原材料价格预期进一步走弱的情况下,厂商多数以订单采购为主,不排除TPU价格将继续随上游原材料下滑而同步变化。目前,原油依然处于相对高位,上涨空间不大,但下跌空间相对较大,只是下跌的节奏难以把握,需要密切关注下游需求的变化,尤其是国内疫情政策是否转变上。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-1-19 02:54

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.