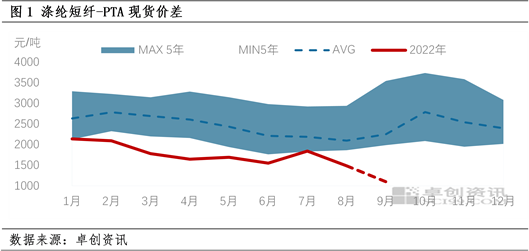

2022年8月涤纶短纤-PTA现货月均价差1484元/吨,环比下跌20%、同比下跌22%,降至6年内低点。按照2017-2022年8月同期的现货月均价差来看,2022年价差较2017-2021年的同期价差高点下跌50%、较同期价差低点下跌20%。截至9月9日,2022年9月涤纶短纤-PTA现货月均价差1119元/吨,仍然呈现明显的下跌趋势。2022年9月5日涤纶短纤-PTA现货日度价差一度跌至975元/吨,创历史新低。

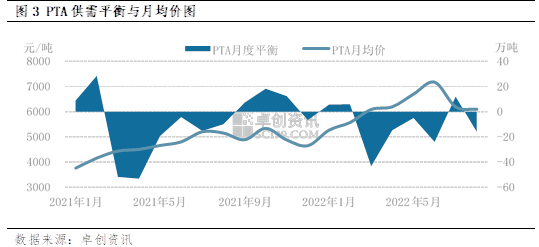

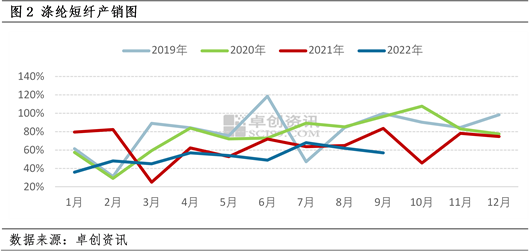

原因:涤纶短纤产销不佳 PTA货少抗跌 涤纶短纤-PTA现货价差跌至历史低点的主因是涤纶短纤与PTA的供需结构截然不同,涤纶短纤市场需求整体平淡,而PTA处于去库存的大势之中。8月涤纶短纤月均产销62%,处于近4年同期内的低位,主因是下游纱线开工率在57%上下,也处于偏低水平,抑制涤纶短纤产销的回升,终端需求不佳自下而上导致涤纶短纤价格下跌,间接导致涤纶短纤-PTA价差下跌。  8月PTA去库存的供需格局抑制了8月PTA价格跌势,虽然8月布伦特原油月均价下跌7%、PX月均价下降4%,但8月PTA月均价仅下跌了1%。PTA价格抗跌,主因是8月PTA社会库存下降至近31个月内低点,由于PX供应不足,国内PTA装置检修、减产增多,导致8月PTA月度检修损失量上升至199.5万吨,创历史新高,此消彼长影响之下,8月PTA产量仅436.5万吨,降至年内次低水平,PTA货少支撑了PTA现货价格,是导致涤纶短纤-PTA价差下跌的主因之一。

预期:短期价差维持在历史低位 1.预估涤纶短纤积累库存:9月上旬终端涤纶纱开工率60%左右,纱厂成品库存高企,毛利亏损使得纱厂提升开工率的积极性不强,对涤纶短纤需求提升不易。2019-2021年9月涤纶短纤月均产销85%,处于往年年内峰值,但截至9月9日,2022年9月涤纶短纤月均产销仅48%左右,与往年同期产销差距较大且暂无好转迹象。而涤纶短纤新产能将在9月释放产量,涤纶短纤供应量增加,在需求端难有改善的前提之下,预估9月涤纶短纤积累库存,终端纱线成品库存下降不易,供需面来看不利于涤纶短纤去修复与PTA较低的价差。 2.预估PTA继续去库存:9月PTA呈现供应下降、需求上升的趋势,且供需差较此前预期持续扩大中。截至9月9日,按照已经官宣的检修及减产PTA装置计划估算,9月PTA产量437万吨(较月初预估值继续下降)。截至2022年9月8日,终端江浙织机综合开机负荷在67.20%附近,较上个报告期上升9.02百分点,需求自下而上回升中。下游需求端聚酯大厂继续提升开工负荷,预估9月聚酯月产量上升至505万吨,叠加了非聚酯需求及PTA出口,预估9月PTA去库存接近40万吨(较月初预估值继续增加),PTA社会库存将下降至2019年以来的最低点至175万吨左右。PTA持续去库存的预期将支撑PTA行情,利于涤纶短纤与PTA价差维持在历史低位。 3.相关MEG对涤纶短纤成本支撑不强:虽然下游聚酯开工负荷回升,但MEG供应压力仍然存在,九月中下旬部分此前检修的煤制乙二醇装置计划重启,MEG难有持续性的单边反弹行情,对涤纶短纤成本支撑不强。 综上所述,9月涤纶短纤需求端回升存在不确定性,而9月PTA去库存较多是确定性,在9月涤纶短纤积累库存的弱预期与PTA持续去库存的强现实状态之下,预估9月涤纶短纤与PTA现货价差维持在历史偏低水平。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-2-21 04:23

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.