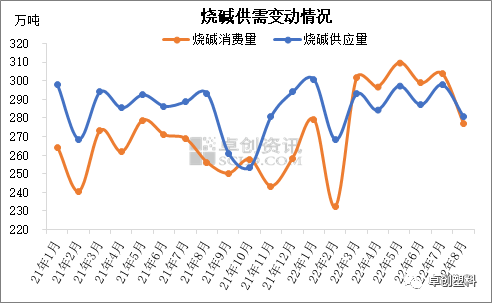

今年8月烧碱市场供应量有所减少,与此同时,烧碱消费量减少更多,因此8月多数地区月均价均有所下降,此外,9月预计供应增量多于需求增量,市场价格仍有一定下降空间。 8月液碱市场回顾

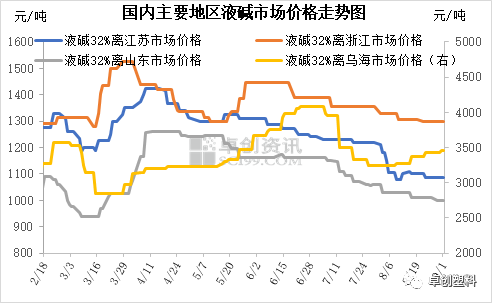

本周(9月第一周)国内各地区液碱市场价格涨跌不一,供需情况各异。山东32%离子膜碱周度均价1010元/吨,较上周均价1018元/吨下降0.79%,较上周降幅缩小。本周四山东32%离子膜碱主流现汇出厂价格970-1050元/吨,本周四收盘均价1010元/吨,较上周四收盘均价1010元/吨稳定。 本周大部分地区市场价格维持稳定,买卖双方僵持,市场观望心态较强,价格稳定。也有部分地区开工负荷率有所上调,液碱供应量有所增加,市场价格下调。此外也有部分地区氯碱企业开工负荷率持续偏低,或受片碱价格上涨的利好提振,价格有所上涨。 8月片碱市场回顾

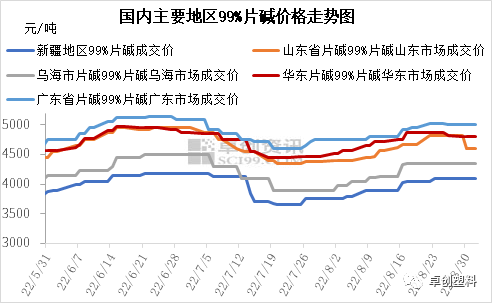

8月份国内片碱市场价格整体上行,不同地区上调幅度各异,在300-450元/吨不等。以内蒙古乌海地区99%片碱为例,截至8月29日,内蒙古乌海地区熔盐法99%片碱企业主流出厂月均价4191.67元/吨,环比上月同期月均价4131.58元/吨上涨1.45%,同比去年8月均价2165.91元/吨涨幅达到90.75%。 主要原因,一方面,8月份包括新疆天业、内蒙古君正、青海宜化等片碱企业安排例行停车检修,片碱供应量减少,片碱企业预售订单尚可,片碱工厂无库存压力,企业调涨心态依旧存在;另一方面,社会库存量不多,部分时间段持续偏紧,贸易商调涨心态明显;再有,新疆片碱物流运输情况不畅,导致新疆货源到货效率较低,加剧片碱货源供应偏紧状况。综合使得工厂端及市场出货价格均出现反弹。 8月供需情况分析

在8月烧碱的供应量及消费量均有减少,其中,供应量减少主要是因为氯碱装置检修、错峰调产以及碱氯平衡等问题开工负荷率下调,产量减少。需求量则是因为氧化铝、粘胶纤维、印染以及部分化工品行情较弱,且受亏损、错峰调产以及检修等原因,产量减少,对烧碱的需求量也有减少。分行业来看,氧化铝需求较差,价格不断下降,且盈利水平较低,因此对液碱采购价格控制较为严格,且生产积极性有所下降,产量减少。部分区域如山西、河南、贵州及广西企业亏损,且需求较差,且贵州、重庆等地区因企业调产等原因产能运行率下降,产量减少,液碱采购减少,利空液碱价格;粘胶短纤及印染行业处于行业淡季,需求疲软,价格下调,部分企业出现亏损,因此8月粘胶纤维也有一定减产,对烧碱市场有一定利空;纸浆行业生产较为稳定,对烧碱需求量变动不大;部分化工品因错峰调产、亏损等原因,在8月产量也有减少,对烧碱需求量减少。 供需变化量来看,8月供应量减少17.17万吨,消费量减少23.11万吨,消费量减少相对较多,烧碱市场供需差扩大至1.34万吨。 9月烧碱市场展望 供应端方面,9月氯碱装置检修较少,预计氯碱装置开工负荷率水平提升,烧碱整体供应量有所增加。从需求端方面来看,氧化铝、粘胶纤维、印染、造纸等行业均存在增产情况,对烧碱需求量有所增加,但下游行业的情况来看,对烧碱需求增量相对有限。综合供需变动情况,预计9月供应增量多于需求增量,供需差将进一步扩大,因此市场价格有进一步下调预期。此外仍需进一步关注液氯出货情况以及出口市场情况。 |

手机版|人造革合成革圈内人士聚集地 ( 沪ICP备09006060号-7 )

GMT+8, 2025-2-23 14:59

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.